住宅関連資金でお悩みの40代の方へ

住宅関連のお金の問題

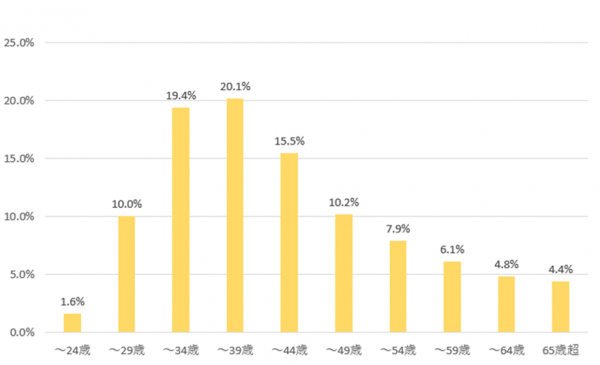

住宅を買う年齢は、30代・40代が最も多く、平均年齢は40歳前後です。

ただし、住宅の種類によっても購入時の年齢は異なります。

例えば、分譲戸建だと平均39.7歳で最も若いですが、中古マンションだと平均46.0歳で最も高いです。一般的に、住宅ローンの返済は80歳までに完済することが目安です。

大阪の40代女性のご家庭での住宅ローン残高は、2000万~2500万程度と推定されています。

ローン完済年齢は65歳前後で、今後20年程度支払いが続き、月々の支払いは、10万円~13万程度が中央値になります。

住宅を取得した年齢が高いご家庭では、引退年齢前に完済するために、繰り上げ返済の計画が必要です。

40代の世帯年収の平均は700万円前後ですが、手取り収入は525万円前後です。

手取り収入から見ると、住居費の占める割合は、ローンの返済だけで23~29%になります。

年間に50万円や100万円といった金額で繰り上げ返済をすることは、

家計を圧迫する原因の一つになります。

住宅ローンだけじゃない!修繕費と税金

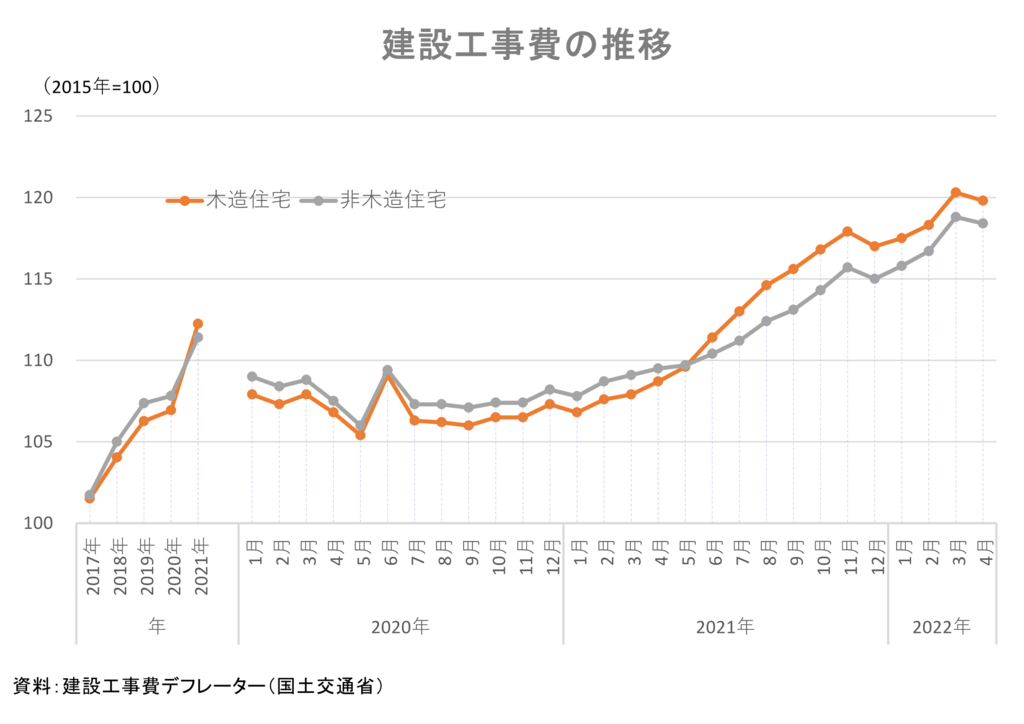

住宅に関連する費用は、住宅ローンだけではありません。固定資産税や住宅設備に関する修繕費が必要です。

分譲マンションでは、修繕費は一定額を積み立てていかなければなりませんが、築年数が古くなればなるほどその額は上がっていきます。新築時には毎月1万円前後だった費用が15年経過すれば2万円、25年で3万円弱になることも珍しくありません。

一戸建て住居を購入すれば、修繕費は独自に積み立てていくことをお勧めいたします。15年で外壁/屋根の塗りなおし100万円~200万円、ベランダなどの修繕も50万円前後、シロアリ対策なども5年一回20万円前後などが必要です。

さらに、キッチン(ガスコンロ/食洗器など)バスルーム(ユニットバス/バス暖房/ガス給湯器)などの設備も15年に1回の交換が必要と言われております。100万/150万~などの費用も考えると、35年間で総額600~800万円となります。

固定資産税の年間の水準は20万円~25万円程度となり、35年間で総額800万円ほどの納税が必要です。住宅減税ローンで200~300万円程度の減税はありますが、10年で終了しますので、40代50代のご家庭では、その恩恵はすでに終了していることでしょう。

修繕費、ローン返済、繰り上げ返済、固定資産税と全て合わせると手取り収入の40%~50%以上を払うことになります。

老後も見据えた住宅に投資しよう

木造住宅でも手入れをされた住宅は60年70年と維持することはできます。築年数65年以上の物件はひとまとまりになってしまっていますが、このうち少なくとも6割、つまり全体で2%は終戦(1945年)以前に建てられた築70年以上の建物であると考えられます。時代の変化に合わせて適時のメンテナンスで住宅寿命を延ばすことは可能です。

また、京都では、築100年も経った町屋を再生させる企業なども注目を集めています。さらに外国人からみて、日本の空き家古民家物件、テイストや立地、価格ともに魅力的に映るようです。

30代前半に住宅を取得したご家庭は、平均寿命の90歳を迎えるころには60年を経過しています。”長持ちする家”の条件は質より持ち主の意思と言えます。せっかく取得した住宅ですから、投資する(メンテナンスや時代に合わせた機能レベルアップ)することで、安心して老後の生活を暮らせるのではないでしょうか?